이 기사는

2025년 09월 18일 15:06 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] DB캐피탈의 성장세가 둔화되고 있다. 사업 기반이 안정적임에도 부동산 금융에 집중한 포트폴리오 탓이다. 부동산 경기 회복이 지연돼 대손 부담이 여전한 데다, 부실 자산 정리에도 시간이 소요될 것으로 전망돼 경영지표 개선 시기가 요원하다.

")

(사진=DB손해보험)

18일 나이스신용평가에 따르면 DB캐피탈의 상반기 당기순이익은 42억원이다. 지난해 온기 실적 99억원 손실에서 올해 흑자 전환했다. DB캐피탈은 지난 1995년 동부주택할부금융으로 설립된 DB금융그룹 내 여신전문금융사다. DB손해보험이 회사 지분 94.9%를 보유하고 있어 연계 영업을 기반으로 안정성을 갖추고 있어 총자산도 꾸준히 증가하고 있다. 6월 말 기준 DB캐피탈의 총자산은 6959억원이다. 지난해 말 6197억원에서 약 8000억원 확대됐다. DB캐피탈의 자산은 지난 2020년부터 지속적으로 증가했다. 5년 새 자산은 3575억원에서 두 배 가까지 늘었다.

사업 기반은 안정적이나, 업권 내 시장 점유율은 낮다. 지난 1분기 말 기준 DB캐피탈의 총자산 점유율은 0.3%에 불과하다. 총자산 점유율이 떨어진 이유는 부동산 자산에 있다. 지난 2015년 이후 DB캐피탈은 부동산 금융을 중심으로 사업 기반을 넓혔다. 지난 2020년 총자산 3575억원 중 기업대출은 3047억원으로 대부분을 차지했으며, 이 중에서도 PF는 626억원에 달했다. 2022년까지 지속적으로 PF 자산을 늘렸지만, 2023년 부동산 경기침체로 PF와 담보대출 등 부동산 관련 대출 규모를 줄이고 펀드 수익증권, 신기술금융 등 투자금융자산 규모를 확대했다.

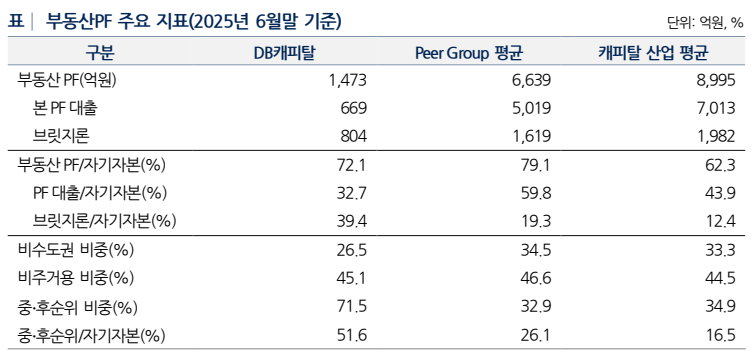

(사진=나이스신용평가)

규모를 줄였음에도 여전히 PF대출이 차지하는 비중도 크다. 6월 말 기준 DB캐피탈의 PF자산은 1028억원으로 사업포트폴리오 단일 항목 중 가장 규모가 컸다. 일반담보가 1101억원, NPL이 675억원으로 뒤를 이었다.

특히 자기자본 대비 브릿지론 비중이 높아 위험성도 크다. 6월 말 기준 브릿지론 규모는 804억원으로, 자기자본 대비 브릿지론 비중은 39.4%에 달한다. 같은 기간 피어그룹 평균이 19.3%이며, 캐피탈 산업 평균 12.4% 보다 두 배 넘게 높다. 중·후순위 비중도 높다. 6월 말 중·후순위 비중은 71.5%로, 이 역시 캐피탈 산업 평균인 34.9%와 두 배 넘는 차이를 보였다.

부동산 여신 비중은 건전성에도 영향을 미쳤다. 6월 말 기준 연체율은 9%다. 지난해 말 6.9%에서 6개월 만에 2.1%p 상승했다. 같은 기간 피어그룹 연체율인 4.1%와는 4.9%p 차이다. 연체자산 대비 충당금 비율도 51.3%에 그쳐 손실흡수력도 낮다.

윤재성 나이스신용평가 연구원은 “부동산PF와 부동산 담보대출의 건당 여신 금액이 전체 부동산PF 규모 대비 큰 수준으로, 소수의 여신 부실에 따른 건전성 지표 변동성이 높다“라면서 ”추가적인 부실화 가능성도 있다“라고 말했다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지